부가가치세를 공제받을 수 있는 자동차에 대해서 말씀드리겠습니다. 부가가치세가 공제되는 자동차는 취득 시에도 큰 금액을 매입세액공제를 받을 수 있을 뿐만 아니라, 그 유지비용인 유류비 등도 계속하여 매입세액공제를 받을 수 있습니다.

부가가치세 법 제39조에서는 불공제하는 매입세액을 규정하고 있습니다. 초록색으로 하이라이트 한 부분을 보시면 개별소비세가 과세되는 자동차는 불공제대상임을 알 수 있습니다.

한편 분홍색으로 하이라이트한 부분에서는 개별소비세가 과세됨에도 매입세액공제를 받을 수 있는 경우에 대해서 설명하고 있습니다.

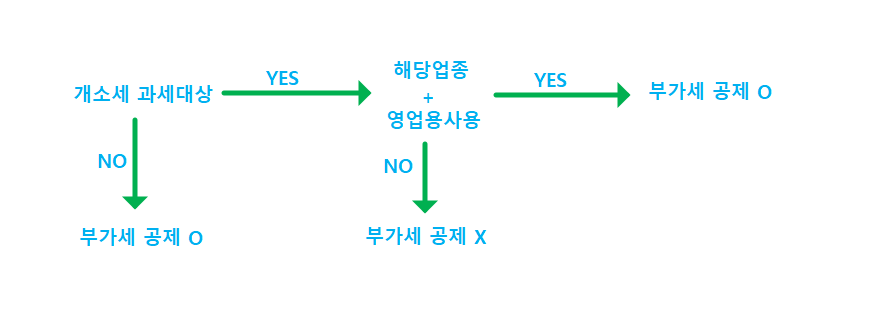

개별소비세가 과세되는 자동차의 구입과 임차 및 유지에 관한 매입세액은 부가세 불공제대상입니다.

단, 운수업 자동차 판매업 등 업종에 직접 영업용으로 사용되는 것은 부가세 공제대상입니다.

그렇다면, 개별소비세법 과세대상 자동차에 대해서 알아보겠습니다.

개별소비세법 1조 2항 3호에 보시면 개별소비세 과세대상의 세율이 나와있습니다. 다만 구체적이지가 않아서 개별소비세법 시행령 별표 1에서 개별소비세 과세대상인 자동차에 대해서 자세하게 규정하고 있습니다.

| 부가세 불공제(개별소비세법 과세) | 부가세 공제(개별소비세법 과세X) |

| 정원 8명이하의 승용자동차 | 정원 8명이하의 승용자동차이지만 배기량이 1000cc이하의 것으로서 길이 3.6m 이하이고 폭 1.6m이하인 것 |

| 총 배기량 125cc를 초과하는 이륜자동차 내연기관 외의 것을 원동기로 하는 것은 최고정격출력 12kw 초과 하는 이륜자동차 |

|

| 캠핑용자동차(트레일러 포함) | |

| 정원 8명 이하의 전기자동차 또는 수소전기자동차 | 정원 8명이하의 전기자동차 또는 수소전기자동차 이지만 길이 3.6m 이하이고 폭 1.6m이하인 것 |

개별소비세가 과세되지 않는다면 부가세 공제대상입니다.

따라서 화물차, 9인승 이상 승용차, 경차, 125cc 이하의 이륜자동차는 모두 개소세 과세대상이 아니기에 부가세 공제대상에 해당합니다.

개별소비세 과세대상 자동차를 알아보았습니다. 그렇다면 이제 개별소비세는 과세되지만 부가세 매입세액공제 대상인 자동차에 대해서 알아보겠습니다.

개별소비세가 과세되는 자동차의 구입과 임차 및 유지에 관한 매입세액은 부가세 불공제대상입니다.

단, 운수업 자동차 판매업 등 업종에 직접 영업용으로 사용되는 것은 부가세 공제대상입니다.

개별소비세 과세대상이라고 하여도, 운수업·자동차 판매업 등 업종에 직접 영업으로 사용되는 경우 부가세를 공제받을 수 있습니다.

직접 영업으로 사용된다 라는 말의 의미를 알아보겠습니다.

먼저 아래 업종에 해당해야 합니다.

해당 업종이 아닌 법인이나 개인사업자의 경우 매입세액공제를 받기 어렵습니다.

해당 업종이라고 하여도 영업용으로 사용하여야 합니다. 영업용은 수익사업에 직접 사용하는 차량으로 노란색 번호판을 달고 있습니다.

- 택시로 사용되는 승용차

- 자동차 운전학원 교육용 차량

- 자동차 판매장에서 시승용으로 사용되는 차량

- 경비업체 출동차량

위와 같이 수익사업에 직접적으로 사용되는 차량들이 부가세 공제대상입니다.

홍보용, 출장용, 직원 출퇴근용 등 사용하는 경우 부가세 공제대상이 아닙니다.

'세금 이야기' 카테고리의 다른 글

| 연장근로수당, 야간근로수당 비과세 (0) | 2022.11.02 |

|---|---|

| 비과세 급여 (0) | 2022.11.02 |

| 세금계산서 - 전자세금계산서, 의무발급, 가산세 (0) | 2022.09.17 |

| 간이과세자 - 요건, 내용, 간이과세포기 (0) | 2022.09.17 |

| 창업과 세금 : 창업 후 매년 내야 할 세금 정리 (0) | 2022.09.16 |