장기보유특별세액공제

장기보유특별세액공제란 보유기간이 3년 이상인 토지, 건물, 조합원 입주권에 대하여 일정 금액을 양도차익에서 공제해주는 제도입니다. 1세대 1 주택 장특공제의 경우 최대 80% 까지 공제되며, 이외의 일반적인 경우는 장특공제(30%한도)를 적용하셔서 진행하시면 됩니다.

일반적인 경우 보유기간에 따라 1년당 2%씩 공제율이 적용됩니다. 1세대 1 주택의 경우 2년 이상 거주한 경우에 한하여 4% 장기보유특별세액공제가 적용되며, 1세대 1주택이더라하더라도 해당 주택에 2년이상 거주하지 못한 경우에는 2%의 공제율을 적용받게 됩니다.

- 3년 이상 보유 + 1세대 1 주택 + 2년이상 거주 : 4% 공제율

- 3년이상 보유 + 1세대1주택 + 2년 미만 거주 : 2% 공제율

- 이 외(3년 이상 보유) : 2% 공제율

양도일 현재 2 주택자라고 하더라도 아래의 1 주택으로 보는 특례규정에 해당하고, 해당 주택에 2년 이상 거주하였으면 4%의 공제율을 적용받을 수 있습니다.

| 관련 규정 | 내용 |

| 소득세법 시행령 제 155조 | 일시적 2주택 비과세 특례 |

| 상속주택 취득으로 인한 비과세 특례 | |

| 공동상속주택 취득으로 인한 비과세 특례 | |

| 동거봉양으로 인한 비과세 특례 | |

| 혼입합가로 인한 비과세 특례 | |

| 문화재주택으로 인한 비과세 특례 | |

| 농어촌주택 취득으로 인한 비과세 특례 | |

| 부득이한 사유로 인한 비과세 특례 | |

| 장기임대주택으로 인한 비과세 특례 | |

| 장기어린이집으로 인한 비과세 특례 | |

| 소득세법 시행령 제 155조의2 | 장기저당담보주택으로 인한 비과세 특례 |

| 소득세법 시행령 제 156조의2 | 조합원입주권으로 인한 비과세 특례 |

| 소득세법 시행령 제 156조의3 | 주택분양권으로 인한 비과세 특례 |

보유기간 계산

- 매매 : 취득일부터 양도일까지

- 상속 : 상속개시일부터 양도일까지

- 증여 : 증여등기접수일부터 양도일까지

장기보유특별공제 제외

다주택자가 양도하는 조정대상지역 중과대상 주택

다주택자가 양도하는 조정대상지역에 소재하는 중과대상 주택은 장기보유특별공제 적용 X

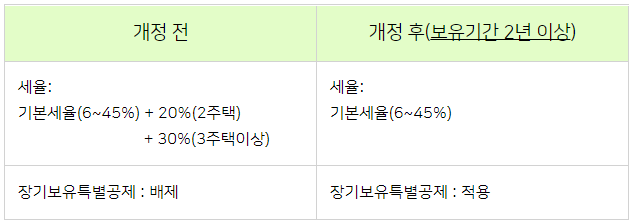

기존에는 다주택자가 조정대상지역 소재 중과대상 주택 양도 시 중과세율을 적용받고 장특공제는 배제되었지만, 소득세법 시행령 개정으로 인해 보유기간 2년 이상인 주택에 한하여 [22. 05. 10 ~ 23. 05. 09] 양도분은 기본세율을 적용하고 장특공제도 적용됩니다.

- 보유기간이 2년 이상인 조정대상지역 內 주택을

- 22년 5월 10일부터 23년 5월 9일까지 양도 시

- 기본공제 세율을 적용하며, 장기보유특별세액공제도 적용한다.

조합원 입주권에 대한 장기보유특별공제

원조합원의 조합원 입주권에 대해서만 장기보유특별공제 적용 O

따라서 관리처분계획인가일 이후 승계 취득한 승계조합원의 경우에는 장기보유 특별공제를 적용받을 수 없다.

또한, 원조합원이 관리처분계획인가일 이후 양도하는 경우에도, 관리처분계획인가일 이전의 양도차익에 대해서만 장기보유 특별공제를 적용받을 수 있는 것이고, 관리처분계획인가일 이후에 발생하는 양도차익에 대해서는 장기보유특별공제를 적용받을 수 없다.

- 원조합원의 조합원 입주권만 장특공제 적용 가능

- 원조합원이 관리처분계획인가일 이후 양도하는 경우, 인가일 이전의 양도차익분에 대해서만 장특공제 적용

| 양도가액 | |

| ( - ) 취득가액 | 취득시기 |

| ( - ) 필요경비 | |

| = 양도차익 | |

| ( - ) 장기보유특별공제 | |

| = 양도소득금액 | |

| ( - ) 양도소득 기본공제 | |

| = 양도소득 과세표준 | |

| X 세율 | |

| = 산출세액 | |

| ( - ) 세액감면 | |

| + 가산세 | |

| = 납부세액 |

'양도소득세' 카테고리의 다른 글

| [양도소득세 셀프신고] 양도소득기본공제 (0) | 2022.10.04 |

|---|---|

| 조정대상지역 - 11.10 대책 (0) | 2022.10.03 |

| [양도소득세 셀프신고] 필요경비 (0) | 2022.10.02 |

| [양도소득세 셀프신고] 취득가액 (0) | 2022.09.28 |

| [양도소득세]부동산의 취득시기 - 신규분양 아파트 잔금으로 절세하기 (0) | 2022.09.18 |