신용카드매출전표 등 발행세액공제

개념

신용카드 발행세액공제란 과세되는 재화 또는 용역을 공급하고 신용카드, 체크카드, 현금영수증 등으로 대금결제를 받는 경우 그 금액의 1.3%를 공제해주는 제도입니다.

사업자 요건

- 법인이 아닌 사업자

- 직전 연도의 재화 또는 용역의 공급가액이 사업장기준 10억 원 이하인 개인 사업자

한편, 공급가액은 부가가치세를 제외한 금액을 의미하며, 사업장 기준 공급가액 10억 원 이하이므로 여러 개의 사업장을 운영한다고 하여도 각각 사업장 개별의 공급가액으로 각 사업장의 공제여부를 판단하여야 합니다.

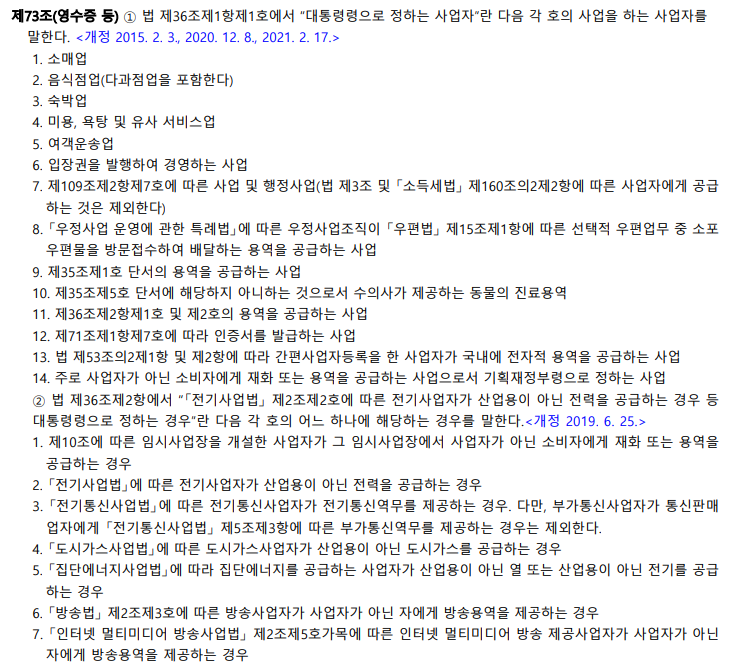

또한 아래 열거된 업종을 영위하여야 적용받을 수 있습니다.

공제금액

1천만원 한도 내에서, 발급금액 또는 결제금액의 1.3%를 부가세납부할 세액에서 세액공제받습니다.

단, 24년 1월 1일부터는 발급금액 또는 결제금액의 1%(한도 500만 원)을 공제받습니다.

그러나 신용카드발행세액공제로 인하여 납부할 세액이 마이너스가 되는 경우(환급이 발생하는 경우)에는 그 마이너스 금액을 0으로 봅니다. 즉, 신용카드 발행세액공제로 인하여 환급받는 금액이 나온다면, 환급을 받을 수 없다는 이야기입니다.

따라서 의제매입세액이나 대손세액공제에 의해서는 환급세액이 발생할 수 있으나, 신용카드매출전표 등 발행세액공제에 대해서는 환급세액이 발생할 수 없습니다.

거래증빙서류

- [여신전문금융업 법]에 따른 신용카드매출전표

- [조세특례제한법] 제126조의 3에 따른 현금영수증

- 그 밖에 이와 유사한 것으로 대통령령으로 정하는 것

그 밖에 이와 유사한 것으로 대통령령으로 정하는 것은 부가가치세법 시행령 88조에서 확인할 수 있습니다.

여기서 중요한 점은 결제대행업체는 금융감독원에 공시된 업체여야 신용카드등 발행세액공제를 적용할 수 있다는 점입니다.

부가가치세 신용카드 판매자료 조회 시, 판매(결제) 대행 매출자료 조회에서 뜨는 업체들은 금융감독원에 공시된 업체여야 신용카드 발행세액공제가 가능하므로, 반드시 확인하시고 신용카드 발행세액공제를 넣으셔야 합니다.

공시되지 않은 업체를 (카과)로 전표를 전송하여 신용카드발행세액공제를 받게 된다면 추후에 추징 당할 수도 있습니다.

금융감독원 > 민원신고 > E금융민원센터 > 전자금융업 등록현황에서 결제대행업체를 확인가능합니다.

e-금융민원센터

www.fcsc.kr

'더존실무 > 부가가치세' 카테고리의 다른 글

| 홈택스 부가세 자료 조회 - 부가가치세신고 [1] (0) | 2023.01.17 |

|---|---|

| 의제매입세액공제 - 위하고, 더존 (0) | 2023.01.12 |

| 부가가치세 신고 개요 (0) | 2022.11.17 |

| 의제매입세액공제 입력하기 - 더존 smartA 부가가치세 (0) | 2022.11.04 |

| 제로페이 매출입력 - 더존 smartA 부가가치세 (0) | 2022.11.02 |