직원 퇴사 시 업무처리

사원 등록 탭에서 퇴사연월일 입력하기

인사급여 - 사원 등록 탭에서 해당 퇴사자 퇴사연월일을 입력합니다. 이때 이월 여부는 부로 하시면 됩니다.

여기서 더존에 입력하는 퇴사년월일은 마지막 근무일 입니다.

이어서 작성할 4대보험 상실신고서의 자격상실일은 마지막 근무일의 다음날입니다.

| 구분 | 퇴사일 | 자격상실일 | 이직일 |

| 용례 | 퇴직금 계산 시 기산일 | 4대보험 상실신고서 보수총액신고서 |

고용보험 이직확인서 |

| 정의 | 근로제공 마지막 날의 다음날 | 퇴직일의 다음날* | 근로제공 마지막 날 |

| 사례의 경우 | 8월 31일 | 8월 31일 | 8월 30일 |

*서식 작성요령 등에는 퇴직일의 다음날이라고 적혀있으나, 내용상 근로제공 마지막날의 다음날로 보는 것이 맞습니다. 왜냐하면 퇴직일은 근로제공 마지막 날의 다음날을 의미하는데, [자격상실일]을 퇴직일의 다음날로 하면, [자격상실일]은 마지막 근로제공일의 다음날의 다음날이 되기 때문입니다.

더존에서 마지막 근무일을 퇴사년월일로 작성하면 자동으로 그 다음날이 상실일로 되어 입력됩니다.

퇴사직원의 최종 급여 입력하기

퇴사 직원의 최종 급여를 입력합니다.

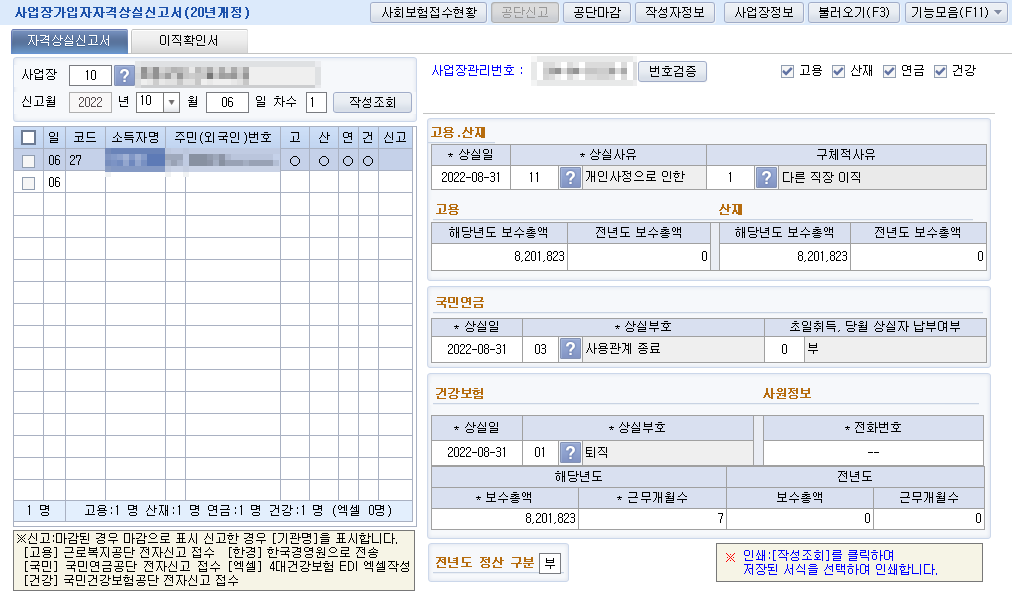

사업장가입자자격상실신고서 작성하기

인사/급여 - 사회보험 - 사업장가입자 자격상실신고서를 작성합니다. 사업장을 먼저 클릭한 후 해당 사업장을 선택하고 퇴직하는 사원을 불러옵니다. 이때 사업장이 없는 경우가 있는데, 이러한 경우에는 사업장 등록에서 사업장을 등록합니다.

퇴직하는 사원을 불러왔으면, 자격상실신고서를 작성합니다. 이 때 상실 사유를 반드시 거래처에 물어봐서 처리해야 합니다. 상실 사유가 사업주의 귀책사유로 인한 해고 등이거나 계약 만료로 인한 상실이라면 퇴직하는 사람이 실업급여를 받을 수 있으나 그렇지 않은 경우에는 실업급여를 받을 수 없습니다. [피보험자 자격상실신고서]의 신고사항을 허위로 신고한 경우(신고후 정정하는 경우를 포함) 고용보험법에 따라 300만원 이하의 과태료가 부과될 수 있으므로, 꼭 상실 사유를 물어봐서 정확하게 처리해야 합니다.

그 다음 확인해야 할 부분은 보수총액입니다. 그동안 원천 신고 들어갔던 보수총액과 위 신고서 상의 보수총액이 다르면 공단에서 전화가 옵니다. 여기서 적어낸 보수총액으로 공단에서는 4대 보험료를 정산하므로, 보수총액이 맞는지 확인해야 합니다. 보수총액은 소득자별근로소득원천징수부에서 확인할 수 있습니다.

근무개월수는 그 달에 1일 이상 근무하였으면 1달로 봅니다. 즉 4월 8일에 입사하여 11월 3일에 퇴사한 경우, 8개월입니다.

건강보험 전년도 보수총액

전년도 보수총액과 근무개월수는 전년도 연말정산을 실시하지 않은 경우에만 기재합니다. 전년도 건강보험료 연말정산은 3월 10일까지 보수총액통보서 제출을 통해 실시하고, 4월분 건강보험료를 고지할 때에 정산차액을 고지합니다. 따라서 정산이 완료되기 전에 퇴사한 근로자에 대해서만 작성합니다. (4월 1일 이전에 퇴사한 근로자에 한하여 작성함)

고용/산재보험 전년도 보수총액

보수총액신고를 하지 않은 경우에만 기재합니다.

4대보험료 정산하기

상실신고를 넣고, 다음날이 되어서 상실 신고가 처리되면 4대 보험료 정산을 할 수 있습니다. 그동안 징수한 4대보험료와 최종 4대보험료는 다를 가능성이 매우 높습니다. 원칙대로라면 급여액의 변동이 있을 때마다 보수월액 변경신고를 하여서 매달 4대보험료를 갱신해야하는 것이지만 그렇게 안하는 경우가 더 많죠. 그렇기 때문에 퇴사할때라도 꼭 정산을 해야하는 것입니다.

- 국민연금 - 정산하지 않습니다.

- 건강보험 - 상실신고 후 공단에 전화하여 팩스요청(EDI로 상실신고한 경우 EDI에서 확인가능)

- 고용보험 - 단수차이로 인하여 생기는 정산금액이므로 모의계산값을 이용(공단측에 정산내역 요청해도 됨)

- 산재보험 - 근로자분 정산은 없습니다.

정산이 완료되었다면 급여내역에 정산분을 반영합니다.

급여내역에 다시 정산분 반영

연말정산 근로소득원천징수 영수증 확인

[인사급여 - 연말정산관리 1 - 연말정산 근로소득원천징수 영수증] 들어가신 후에 [중도]를 클릭하시고 퇴사한 사원을 불러옵니다.

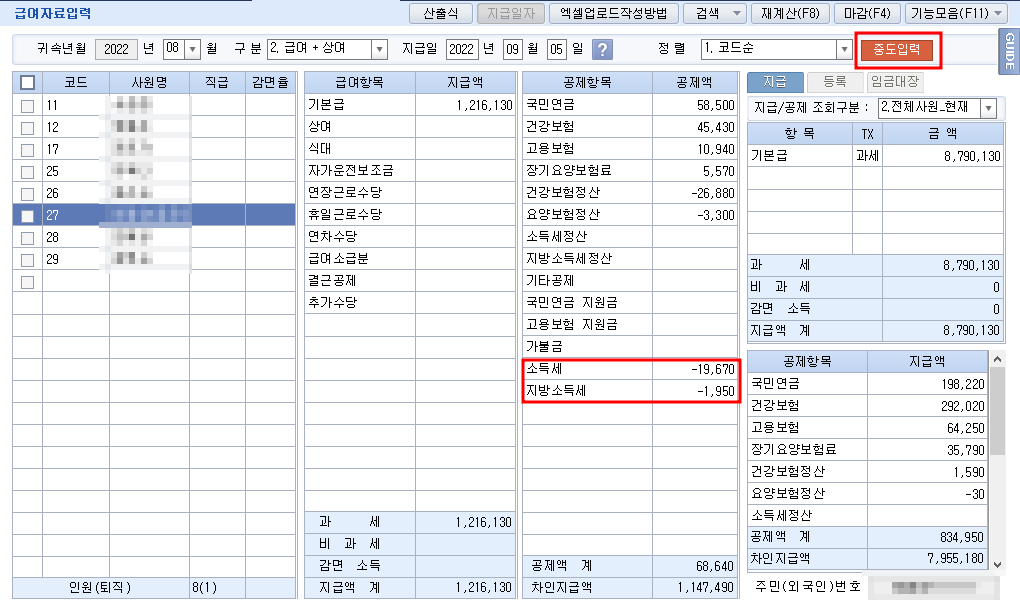

정산 명세 내역 중 72. 결정세액은 이 근로자의 총소득에 대한 최종 세액입니다.

73.74. 기납부세액은 그동안 원천징수한 세액입니다. 그동안 현 직장에서는 19,670원을 원천징수했네요. 그러므로 최종 결정된 세액은 0원인데, 원천징수한 세액은 19,670원 이므로 19,670원은 근로자에게 돌려줘야 하는 금액이죠.

따러서 차감징수세액이 (-) 19,670원이 됩니다. 지방세도 마찬가지입니다. 이 금액이 중도 퇴사자 정산 반영됩니다.

급여대장에서 중도 퇴사자 정산 누르기

급여자료에서 기능 모음을 누르시고 중도 퇴사자 정산을 누릅니다.

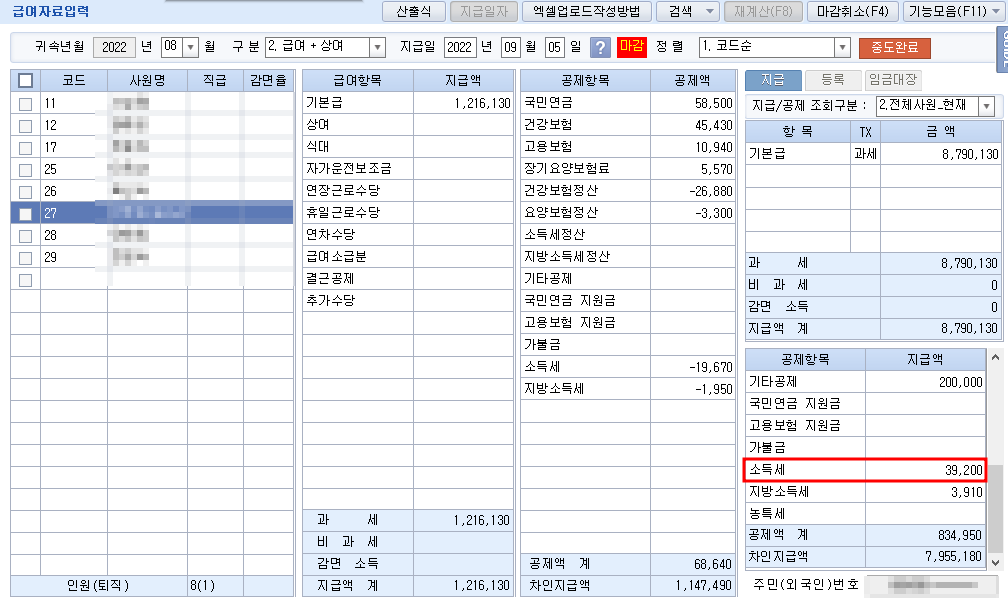

중도퇴사자 정산이 완료되면 우측 상단에 중도 입력으로 뜨고, 소득세와 지방소득세에 좀 전 원천징수 영수증에서 봤던 금액이 반영되어 있는 것을 확인할 수 있습니다.

원천징수 이행상황 신고서에서 금액 확인

이렇게 급여자료에서 입력이 완료되었으면 원천징수 이행상황 신고서에서 금액이 잘 반영되어있는지 최종 확인해야 합니다.

중도퇴사 A02의 5. 총지급액은 퇴사한 인원에 대해서 올해 지급한 총급여액입니다. 그리고 6. 소득세 등은 최종 정산된 소득세액입니다. 연말정산영수증에서 확인하고, 급여대장에서 확인한 금액이 맞게 들어와 있는지 확인해줍니다. 지방세가 제외된 금액입니다.

가감계 A10의 6. 소득세 등 에서 총소득세액을 확인할 수 있습니다. 이는 급여자료 입력에서 최종적으로 넷팅 된 소득세 금액과 같아야 합니다.

'더존실무 > 원천세' 카테고리의 다른 글

| 직원 입사 시 업무처리 - 최초 직원 입사 시, 사업장가입신고서 (0) | 2022.10.07 |

|---|---|

| 직원 입사 시 업무처리 - 사원등록 및 사업장가입자자격취득신고서 (0) | 2022.10.07 |

| 근로내용확인신고서 작성요령 (0) | 2022.10.03 |

| 건강보험 피부양자 신청하기 - 더존 smartA (0) | 2022.09.29 |

| 프리랜서(3.3%) - 사업소득 간이지급명세서 (0) | 2022.09.27 |