반응형

주택임대사업자가 양도소득세 세제 혜택를 받기 위해서는 임대개시일 당시 기준시가가 6억원 이하여야 합니다.(수도권 밖은 3억 원 이하)

기준시가는 주택공시가격을 의미합니다. 주택공시가격은 개별주택가격 또는 공동주택가격입니다.

임대개시일 당시 기준시가를 요건으로 하므로 추후 기준시가가 6억 원을 초과하더라도 세제혜택을 적용받을 수 있습니다.

임대개시일

세제혜택을 받기 위해서는 지방자치단체와 세무서에 사업자등록을 해야 합니다. 따라서 실제 임대를 개시하고 있다고 하여도 사업자등록을 나중에 하게 된다면, 그 사업자등록일이 임대개시일이 됩니다.

- 늦은 날( 실제 임대개시일, 세무서 사업자등록일, 지자체 사업자등록일)

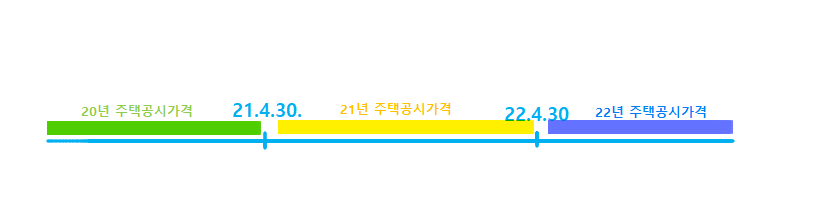

주택공시가격

우리나라는 1월 1일을 기준으로(주택 공시기준일) 주택 공시 가격을 산정합니다. 그리고 산정결과를 4월30일에 공시합니다. 이렇게 4월30일에 공시한 가격을 내년 4월 30일까지 주택공시가격으로 사용합니다.

- 임대개시일이 21년 2월 1일인 경우 20년 주택공시가격 적용

- 임대개시일이 21년 5월 1일인 경우 21년 주택공시가격 적용

주택공시가격이 없다면

납세자의 주소지 관할 세무서장에게 개별공시가격이 없는 주택의 가격평가 신청서를 제출하여 공시 가격을 확인받을 수 있습니다.

해당 서식은 홈택스 - 검색 - 공시 가격으로 검색합니다.

쭉 내리시다 보면 서식란에서 다운로드하셔서 제출하시면 됩니다.

'주택임대사업자' 카테고리의 다른 글

| 주택임대사업자 임대료 증액제한 (0) | 2022.10.13 |

|---|---|

| 주택임대사업자 면적요건(국민주택규모) (0) | 2022.10.10 |

| 주택임대사업자 양도소득세 세제혜택 총정리 (0) | 2022.10.09 |

| 주택임대사업자 등록조건 (0) | 2022.09.24 |