반응형

중소기업 취업자에 대한 소득세 감면

중소기업에 취업하는 청년, 60세 이상, 장애인 또는 경력단절 여성은 취업일로부터 3년(5년) 동안 소득세액의 70%(90%)를 감면하여 주는 제도입니다. 세부내역들은 법조문을 보면서 설명드리겠습니다.

| 요건 | 감면기간 | 감면율 | 감면한도 | |

| 청년 | 만 15세 이상 ~ 34세 이하 | 5년 | 90% | 200만원 (2023년 이후 소득분부터 적용, 2023년 이전 소득분은 150만원한도) |

| 60세 이상인 사람 | 만 60세 이상 | 3년 | 70% | |

| 장애인 | 조특법시행령 27조 | 3년 | 70% | |

| 경력단절여성 | 조특법 29조3 | 3년 | 70% |

1. 감면 대상자

[청년]

청년은 근로체결일 현재 연령이 15세~34세인 사람을 의미합니다. 단, 34세를 계산할 때 군복무 기간은 최대 6년까지 차감하여 줍니다. 만 35세인 경우에 군복무를 2년 하였으면, 2년을 차감하여 만 33세가 되므로 감면대상에 해당합니다.

[60세 이상인 사람] : 근로계약 체결일 현재 연령이 만 60세 이상인사람

[장애인] : 위 조특법시행령 27조 (가)~(라)에 해당하는 장애인

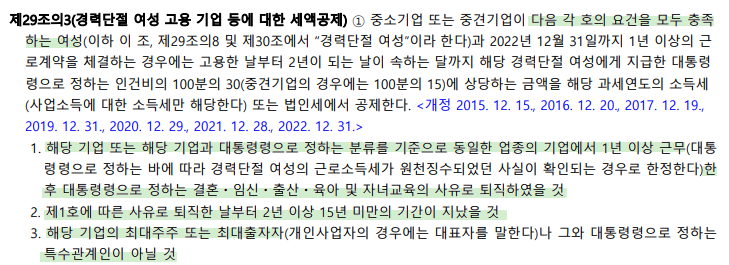

[경력단절여성]

아래요건을 모두 충족한 경력단절여성과 1년 이상의 근로계약을 체결하는 경우입니다.

- 해당기업 또는 해당기업과 동일한 업종의 기업에서 1년 이상 근무 후, 결혼, 임신, 육아 등의 사유로 퇴직.

- 위 퇴직사유로 퇴직한 날부터 2년 이상 15년 미만의 기간이 지났을 것.

- 해당 기업의 최대주주 또는 최대출자자 또는 특수관계인이 아닐 것.

단, 다음의 경우는 감면을 적용할 수 없습니다.

- 임원

- 최대주주 또는 최대출자자와 그 배우자

- 최대주주 등의 직계존비속 및 친족관계인 사람

- 일용근로자

- 국민연금과 건강보험 납부사실이 확인되지 않는 사람

2. 감면대상 중소기업

중소기업기본법 제2조에 따른 중소기업이어야 하며, 아래 시행령에 열거된 업종을 주된 업종으로 영위하는 기업이어야 합니다. 따라서 대표적으로 감면을 적용할 수 없는 업종을 나열해 드리겠습니다.

- 전문서비스업(세무사, 회계사, 변호사, 법무사 등)

- 보건업(병원, 의원 등)

- 교육서비스업

- 금융 및 보험업

- 기타 개인서비스업

위의 업종은 중소기업청년취업감면을 적용받을 수 없습니다.

↓↓ 아래 시행령에 열거된 업종만 감면 적용가능 ↓ ↓

3. 감면신청방법

근로자

- 중소기업 취업자 소득세 감면 신청서를 작성

- 신청서와 관련서류를 회사에 제출

세무대리인

- 감면신청서를 검토

- 검토가 완료되면 감면명세서를 작성하여 관할세무서로 제출

- 급여에 반영 또는 연말정산시 반영

세무대리인 신청법은 아래 링크참고.

중소기업취업자에 대한 소득세감면 신청법

중소기업 취업자에 대한 소득세감면 신청법 중소기업 취업자에 대한 소득세감면은 홈택스에서 진행할 수 있습니다. 다만, 진행하기 전 적용대상 근로자에게 감면신청서를 받아야 합니다. 적용

taxtalk.tistory.com

'더존실무 > 원천세' 카테고리의 다른 글

| 근로소득 지급명세서 제출(+퇴직ㆍ사업소득 지급명세서) - 더존 smartA (0) | 2023.03.08 |

|---|---|

| 중소기업취업자에 대한 소득세감면 신청법 (0) | 2023.02.05 |

| 원천세 기한 후 신고하기 (0) | 2022.11.10 |

| 연장근로수당, 야간근로수당 입력 - 더존 smartA 원천세 (0) | 2022.11.02 |

| 직원 입사 시 업무처리 - 최초 직원 입사 시, 사업장가입신고서 (0) | 2022.10.07 |