반응형

주택임차차입금 원리금 상환액 공제

주택임차차입금 원리금 상환액 소득공제란 연말 현재 무주택자인 근로소득자가 국민주택규모의 주택(주거용 오피스텔을 포함) 임차에 필요한 전세ㆍ월세 보증금을 금융기관이나 개인에게 차입한 경우 그 차입금에 대한 원리금의 40%를 소득 공제해주는 것을 말합니다.

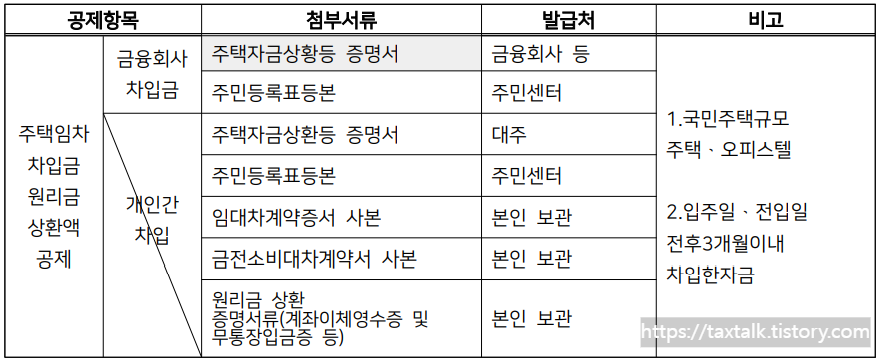

개인 간 차입의 경우에도 주택임차차입금 원리금 상환액 공제가 적용되는 것이나, 그러한 사례는 거의 없기 때문에 금융기관 차입의 경우에 해당하는 자료만 보시면 됩니다.

주택자금상황등 증명서는 은행 등에서 발급받을 수 있습니다.

내용

공제 대상자

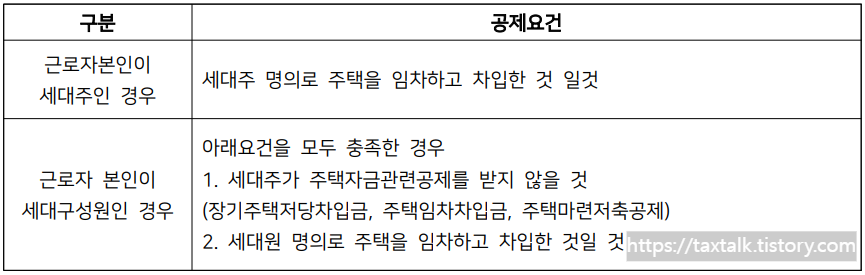

연말 현재 무주택인 근로소득이 있는 세대주 또는 세대원으로서, 근로소득이 있는 세대주ㆍ세대원이 본인의 명의로 국민주택규모의 주택을 임차하기 위해서 전세보증금 등을 차입해야 합니다.

세대원이 소득공제를 받고자 하는 경우에는 세대주가 주택자금 관련 공제를 받지 않아야 합니다.

또한 소득공제를 받고자 하는 근로자 본인의 명의로 주택을 임차하여야 합니다.

공제요건

- 국민주택규모의 주택을 임차하기 위한 차입금이어야 합니다

- 그 차입금은 입주일과 전입일 중 빠른 날 전후 3개월 이내에 차입하여야 합니다

- 차입금이 임대인 계좌로 직접 입금되어야 합니다.

전세를 연장(갱신)하거나 다른 전세주택으로 이사하는 경우에는 아래 기간 내에 차입하여야 합니다.

공제 금액

원금상환액과 이자상환액의 합계액의 40%를 소득공제받게 됩니다. 이자만 상환하는 경우에도 소득공제를 받을 수 있습니다.

다만, 주택마련 저축 납입액 소득공제와 합쳐서 총 300만 원을 공제받을 수 있습니다.

실무검토

먼저 임차주택 계약자 명의와 차입금 채무자의 명의를 대조합니다.

명의자가 같다면 전입일과 입주일 중 빠른 날 전후 3개월 이내에 차입하였는지 체크합니다.

국세청 Q&A

'연말정산' 카테고리의 다른 글

| 월세세액공제 신청하는 법 - 홈택스 연말정산간편제출 (0) | 2023.01.28 |

|---|---|

| 연말정산간소화자료 다운받는 법 - 자료제공 동의 신청 (1) | 2023.01.18 |

| 연말정산 - 주택마련저축소득공제(주택청약종합저축) (0) | 2022.11.15 |

| 연말정산 - 월세세액공제 (0) | 2022.11.14 |

| 연말정산 - 의료비세액공제, 의료비 몰아주기 (0) | 2022.10.15 |